Settore bancario: performance in calo nel mondo. Su crescita banche europee pesano bassi tassi e Npl

Il profitto economico degli istituti di credito è in declino dal 2013 al 2017. Rialzo generale del rischio e dei costi operativi in un settore alle prese con la disruption digitale

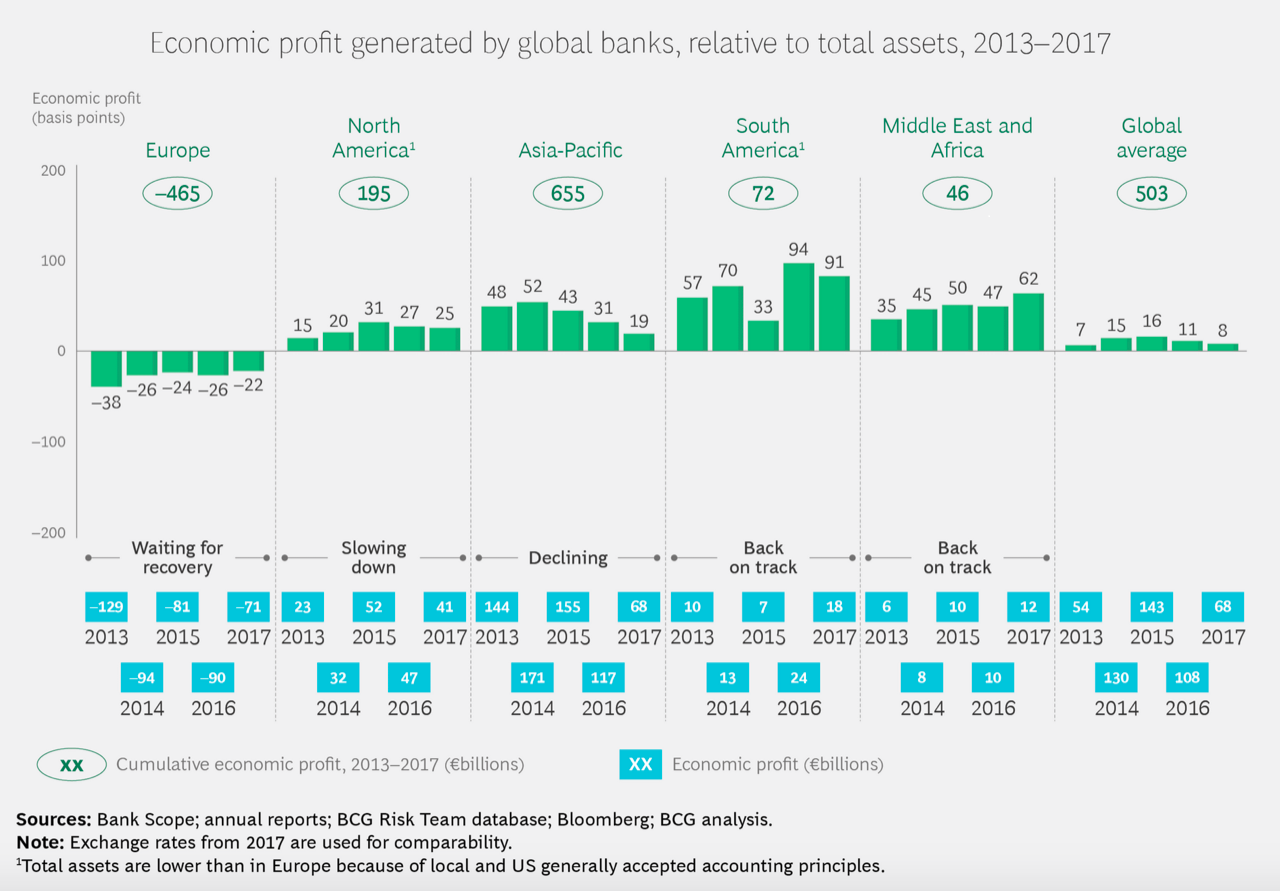

Dopo la corsa della prima metà del decennio, le performance delle banche nel mondo frenano. Nonostante il settore si confermi redditizio su base assoluta, con una media globale di 68 miliardi di profitto economico totale (Ep) generato, questo indicatore mostra un declino costante negli ultimi anni. Dopo il picco massimo di 16 punti base registrato nel 2015, gli 11 del 2016, nel 2017 l’Ep è sceso a 8 punti, evidenziando una performance media pari a quella del 2013, quando il settore cominciava a riprendersi dopo la recessione globale. Una fotografia scattata dall’ultima edizione del Global risk report realizzato da Boston Consulting Group.

Un mondo bancario che viaggia a tre velocità differenti. Secondo lo studio, giunto alla nona pubblicazione, le banche europee sono impegnate in una faticosa risalita (arrivando a -22 punti base nel 2017 dai -38 del 2013) mentre quelle del Nord America e dell’Asia-Pacifico cercano di mantenere la rotta (evidenziando rispettivamente un Ep positivo di 41 e 19 punti base), e poi quelle dei Paesi in via di sviluppo dell’America meridionale, del Medio Oriente e dell’Africa che mostrano ancora un’elevata redditività.

Entrando più nel dettaglio dell’analisi condotta dal gruppo di consulenza strategica le banche europee sono rimaste impantanate in una crescita negativa, a causa dei bassi tassi di interesse e dei prestiti in sofferenza (Npl), che hanno fatto salire i costi del rischio al livello più alto dal 2013. Gli istituti bancari del Vecchio continente nel 2017 hanno registrato lievi miglioramenti nei costi di rifinanziamento e operativi, ma in media non potrebbero coprire il costo del capitale.

Discorso a parte per il Nord America, dove la forte crescita economica combinata all’aumento dei tassi di interesse ha portato a un rialzo della redditività, ma l’aumento dei costi operativi e di rischio ha vanificato il risultato, riducendo il profitto totale per il secondo anno consecutivo, con l’EP diminuito di 2 punti base dal 2016 al 2017. Nell’Asia-Pacifico, le banche hanno invece vissuto il terzo anno consecutivo di calo dell’EP. In Medio Oriente e in Africa, nonostante costi crescenti, la crescita robusta ha spinto al rialzo l’EP medio nel 2017, portandolo all’apice del decennio. In Sud America, sebbene l’EP sia ancora forte a 91, è leggermente in calo rispetto ai 94 punti base dell’anno precedente.

Le sfide. “Una sfida comune a cui far fronte è il divario con un piccolo gruppo di incumbent che stringono partnership con il fintech e l’open banking per fornire ai clienti risorse istituzionali e di competenza digitali – si legge nel report -. L’altra riguarda le risorse: poche banche ne avranno a bilancio a sufficienza per sfidare i nuovi player con potenti capacità digitali. Il terzo problema è il peso dei crediti deteriorati, che in particolare in Europa ha continuato a salire dal 6,4% nel 2009 all’8,9% nel 2015 e 2016, prima di riposizionarsi al 7,9% nel 2017”.