Poste Italiane: cosa si aspetta il mercato dai conti del secondo trimestre

Anche a Piazza Affari è ufficialmente partita la tanto attesa stagione dei conti trimestrali. Ad aprire le danze è Brunello Cuccinelli (Euronext Milan) e LU-VE (Euronext Star Milan), ma nelle prossime settimane entrerà nel vivo con molte altre società quotate su Borsa Italiana che presenteranno i dati relativi al 2° trimestre, oltre che la consueta relazione sulla prima metà dell’anno.

La prima società all’interno dell’indice Ftse Mib che è attesa presentare i propri risultati è Poste Italiane che il prossimo 24 luglio rilascerà i dati sull’andamento del 2° trimestre. Vediamo cosa stimano gli analisti per il titolo.

Preview sui conti trimestrali di Poste

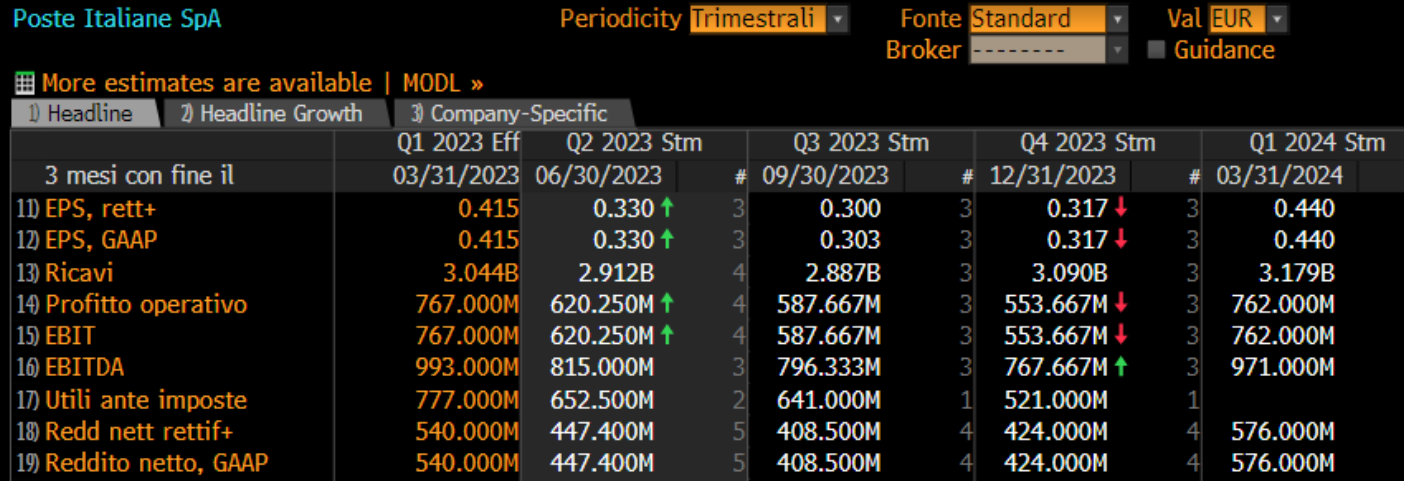

Stando alle stime del consensus degli analisti che seguono il titolo Poste Italiane (pubblicate su Bloomberg), i ricavi totali dovrebbero attestarsi a 2,912 miliardi di euro nel secondo trimestre 2023, in calo rispetto al primo trimestre di quest’anno (3,04 miliardi di euro), ma comunque il linea con quanto realizzato nel medesimo trimestre del 2022.

L’utile ante imposte, sempre secondo le stime del consensus su Bloomberg, dovrebbe attestarsi a 652 milioni, mentre l’Ebit è atteso a 620 milioni di euro.

Le stime di Equita

In attesa dei conti, gli analisti di Equita, che mantengono un rating “Buy” sul titolo, con target price a 12,5 euro, si attendono “un buon momentum a livello commerciale e la conferma della guidance Poste riporterà i risultati del 2Q il prossimo 25 luglio prima della apertura dei mercati”. Secondo Equita quindi la società è probabile che confermi, come già visto nel primo trimestre di quest’anno, un buon momentum commerciale, “con flussi netti positivi in insurance ed una tenuta dei depositi e solidi ratio patrimoniali (SII c260%)”.

Inoltre, Equita si aspetta anche la conferma della guidance di EBIT a 2,5 miliardi di euro per l’intero 2023.

Nel dettaglio, Equita si attende per il 2Q, ricavi per 2,864 miliardi di euro, in aumento del +3% anno su anno. Per quanto riguarda l’EBIT gli analisti si aspettano un calo dell’11% anno su anno a 645 milioni di euro, ma come segnalano “sarebbe in aumento del 7% se si esclude l’impatto dei capital gains, presenti nel 2Q22 ma non nel 2Q23”

Guardando al consensus degli analisti su Bloomberg vediamo che la quasi totalità (11) di essi mantiene una visione rialzista (“Buy”) sul titolo, in 4 dicono di mantenerlo in portafoglio (“Hold”), mentre solo 1 analista ha una visione ribassista sul titolo. Per quanto riguarda il prezzo obiettivo a 12 mesi, gli analisti si aspettano in media un target price a quota 11,72 euro, il che implicherebbe un rendimento potenziale di quasi il 18% dai prezzi attuali a Piazza Affari.

I livelli salienti su Poste Italiane (Analisi Tecnica)

A Piazza Affari buon andamento per Poste Italiane che nelle ultime sedute ha superato al rialzo il livello di resistenza a 9,6 euro ad azione e adesso si sta dirigendo verso la trendline ribassista costruita dai massimi raggiunti a ottobre 2021 e confermati anche a giungo di quest’anno. Gli altri livelli di resistenza più importanti il cui test potrebbe respingere le quotazioni al ribasso, si trovano prima a quota 10,5 euro ad azione e poi verso l’area psicologica degli 11 euro.

Al contrario, in caso di prese di profitto di breve periodo, i livelli di supporto che potrebbero sorreggere le quotazioni si trovano prima a quota 9,5 euro e poi a 9 euro; mentre solo un ritorno dei prezzi sotto l’area supportiva degli 8,5 euro potrebbe innescare una brusca flessione dei corsi con target verso gli 8 euro.

Da inizio anno il titolo Poste Italiane mostra un progresso dell’8,3%, +16% rispetto alla quotazione di 1 anno fa. Dal punto di vista dell’analisi algoritmica i prezzi si trovano al di sopra delle medie mobile principali a 50 e 200 periodi, segnalando comunque una tendenza sostanzialmente positiva del titolo nel medio periodo.