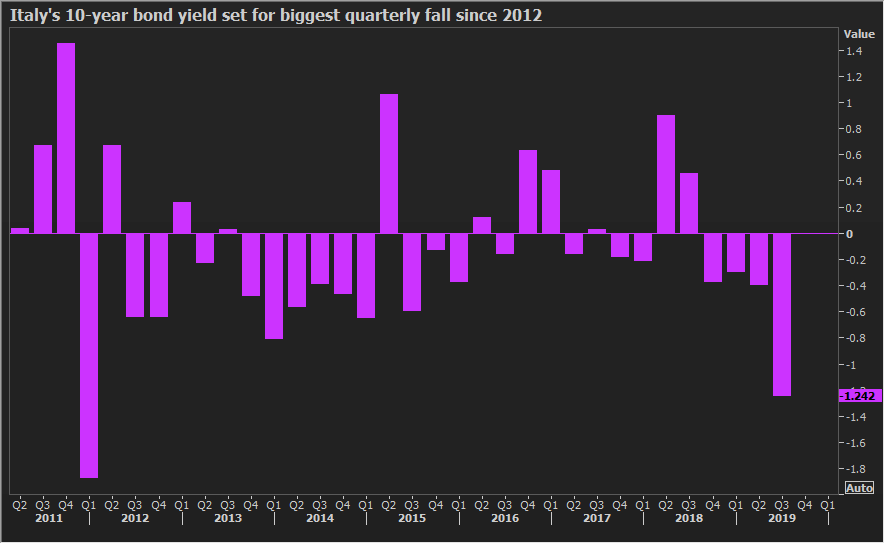

Per i BTP un terzo trimestre con i fiocchi, tassi 10 anni crollati di 127 pb. E si prevede ulteriore assist dal Giappone

Ottimi dati per la carta italiana, che ha concluso il mese di settembre beneficiando di forti acquisti, che hanno zavorrato i rendimenti decennali di 22 punti base, portandoli fino allo 0,82%. I tassi sono crollati tra l’altro nel terzo trimestre di ben -127 punti base – stando alle rilevazioni di Reuters – soffrendo il calo trimestrale più forte dall’inizio del 2012.

Non solo fiducia nel governo M5S-PD: il mercato del reddito fisso del made in Italy beneficia anche in anticipo dell’imminente bazooka della Bce – con il Quantitative easing in arrivo a novembre – e della caccia ai rendimenti, in un contesto di tassi attorno o al di sotto dello zero.

Un nuovo assist al mercato dei titoli di stato italiani potrebbe arrivare inoltre dal Giappone.

I presupposti ci sono sicuramente, se si considera che gli investitori giapponesi sono tra i principali acquirenti del mercato obbligazionario mondiale. Ora più che mai, tra l’altro, visto che bond giapponesi fanno parte del club di quelli che non solo non rendono niente ma danno anche un ritorno negativo.

Anche per questo, nel mese di luglio, stando ai dati che sono stati diramati dal Ministero delle Finanze del Giappone, gli investitori si sono posizionati sui Treasuries Usa (che, seppur zavorrati anch’essi, rendono comunque qualcosa), al ritmo più forte dal 2016, facendo incetta di bond sovrani americani per un valore di ben 2,57 trilioni di yen, l’equivalente di 34,2 miliardi di dollari.

Nello stesso mese – i dati di luglio sono stati diramati a settembre – gli investitori hanno puntato 514 miliardi di yen sui titoli francesi, 24 miliardi di yen su quelli italiani e 34 miliardi sui bond spagnoli, liberandosi al contempo dei Bund tedeschi, con vendite nette per 23 miliardi di yen e soprattutto di bond olandesi, per 227 miliardi di yen, al record dall’inizio del 2015.

I gestori di fondi obbligazionari mondiali hanno inoltre accolto con favore le novità arrivate dal fondo pensione governativo del Giappone GPIF (Government Pension Investment Fund). Il fondo ha deciso, infatti, di aumentare la quota investita in titoli di stato stranieri.

Da segnalare che i cambiamenti delle strategie di allocazione di GPIF sono attentamente monitorati a livello globale, visto che il fondo gestisce pensioni per un valore di ben 160 trilioni di yen, l’equivalente di 1,5 trilioni di dollari.

Un articolo di Bloomberg ha fatto inoltre notare che, proprio i tentativi della Bank of Japan di rendere più ripida la propria curva dei rendimenti potrebbe appiattire ulteriormente quella dei titoli di stato dell’Eurozona.

A tal proposito, gli analisti di Natwest hanno confermato la view secondo cui la curva dei tassi dell’area euro continuerà ad appiattirsi e che i bond italiani e spagnoli continueranno a riportare performance migliori rispetto a quelle di altri bond sovrani europei, proprio grazie ai “nuovi flussi in arrivo dal Giappone”.