FCA: debutto per Manley con i risultati. Mercato focalizzato su volumi, redditività e cassa

Domani 25 luglio FCA renderà noti i risultati del secondo trimestre 2018. Questa volta però a presentare i conti alla comunità degli investitori non ci sarà Sergio Marchionne ma il nuovo Ad Mike Manley.

Su cosa si focalizzerà il mercato in questo secondo trimestre 2018 e cosa dice il consensus?

Tendenzialmente per gli analisti FCA dovrebbe chiudere un trimestre positivo e in crescita. In particolare il gruppo, ora guidato da Mike Manley, dovrebbe archiviare vendite in netto progresso grazie soprattutto al miglioramento dei volumi di vendita in Nord America, mentre l’impatto dei cambi dovrebbe essere negativo. Positivo invece dovrebbe essere l’effetto prezzo e mix di prodotto, che se confermato dai conti, avrà sicuramente effetto positivo anche in termini di redditività. La continua crescita dei marchi premium, a profittabilità più alta, e la riduzione delle offerte a sconto, come la riduzione delle flotte commerciali vendute, dovrebbe dunque spingere i margini del secondo trimestre 2018. Anche sul lato patrimoniale, l’indebitamento finanziario netto è atteso dal mercato positivo per circa 200 milioni.

Nel dettaglio il consensus Bloomberg si aspetta i ricavi a 28,75 miliardi, in progresso circa del 3% a/a. L’Ebit adjusted dovrebbe raggiungere i 2,02 miliardi, balzando del 8,2%. Il che implica come abbiamo detto un miglioramento dei margini. La redditività infatti si dovrebbe attestare poco sopra il 7%, contro il 6,6% del pari periodo del 2017. L’utile netto adjusted dovrebbe essere pari a 1,26 miliardi, in progresso del 21,8%. Lato patrimoniale, il consensus raccolto da Facset vede una cassa netta di circa 200 milioni, dunque in forte miglioramento rispetto al dato al 31 marzo 2018.

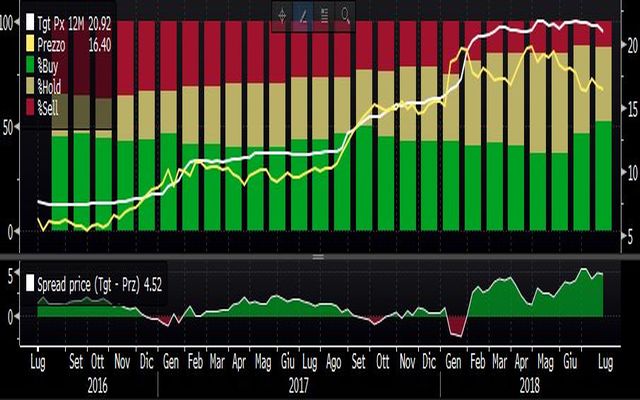

Torna a crescere il consenso tra gli analisti

Da un punto di vista fondamentale si evince che ad oggi, di 25 analisti che seguono il titolo, 13 raccomandano il buy e 9 sono neutrali. Solo 3 consigliano di vendere. Il target price medio è di 20,92 euro, con un rendimento potenziale del 27,3%.

Da notare che il trend che ha visto calare i buy nel periodo tra ottobre 2017 e maggio 2018 si è invertito e tra giugno e luglio è tornato a crescere il numero di analisti che consigliano di comprare.

Analisi tecnica: titolo in cerca di conferme dopo rimbalzo su supporto a 15,84 euro

Da un punto di vista tecnico il titolo, dopo il calo di ieri legato alla notizia shock di Marchionne, che ha portato i prezzi a tentare la rottura dei 15,84 euro (ritracciamento di Fibonacci del 38,2% sull’up trend avviato ad aprile 2017), ha avviato il rimbalzo.

I conti potrebbero, se migliori delle attese, fornire impulso al rimbalzo per tentare di rompere la trend line ribassista di breve periodo (in blu nel grafico) e superare il massimo relativo di luglio a 17,45 euro. In tal caso possibile un ulteriore rialzo dei corsi verso i massimi in area 20 euro.

Al contrario, da monitorare la fascia di prezzo compresa tra 15,84 e 14,51 euro. Questo range infatti rappresenta un supporto fondamentale per il titolo, la cui rottura aprirebbe le porte a ulteriori ribassi aggravando il quadro tecnico del titolo e aprendo le porte ai 13 euro.