Curva rendimenti invertita, Treauries: l’incubo à la Lehman che assilla i mercati sta diventando realtà

L’incubo che ha agitato per mesi gli investitori nel mercato del reddito fisso, catalizzato l’attenzione dei trader in generale e messo sull’attenti diversi economisti, sta diventando realtà. La curva dei rendimenti dei Treasuries Usa sta iniziando a invertirsi: in alcuni casi si è già invertita.

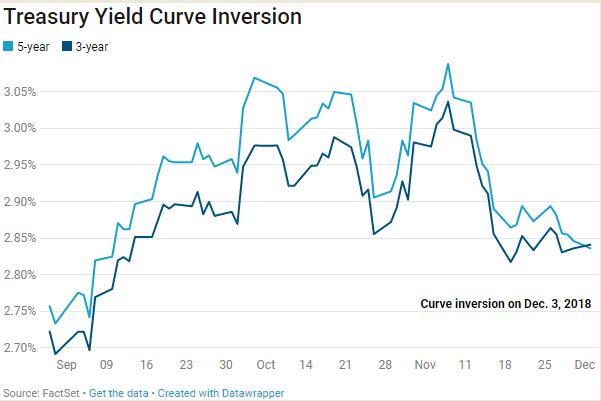

Lo si vede dallo spread tra i tassi a due e cinque anni, sceso sotto lo zero per la prima in più di un decennio, e lo si vede anche dallo spread tra i tassi a due e dieci anni che, nella sessione della vigilia, si sono attestati rispettivamente al 2,82% e al 2,97%.

In questo caso lo spread si è ristretto ulteriormente di 5 punti base, riportando la variazione più forte dalla fine di marzo.

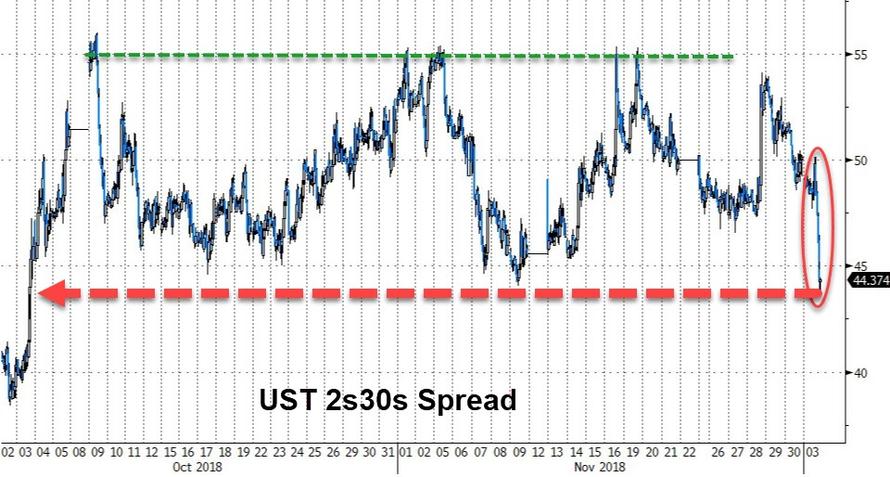

Non si tratta però ancora di inversione della curva, che si è tuttavia indubbiamente appiattita. Così come si è appiattita la curva dei tassi a due e trenta anni, con l’appiattimento più forte mai riportato dal dicembre del 2017.

Perchè l’inversione della curva dei rendimenti spaventa così tanto? La risposta è semplice: il fenomeno viene considerato un segnale di recessione.

In particolare, è la dinamica dello spread tra i dieci e i due anni quella a cui gli operatori guardano maggiormente. E i fatti parlano chiaro, visto che tra questi rendimenti il differenziale è inferiore di soli 15 punti base, al valore più basso dall’ultima inversione della curva dei tassi Usa, che si è verificata nel giugno del 2007.

Visto che l’inversione è già avvenuta non solo nel caso degli spread tra i due e i cinque anni, ma anche in quello tra i tre e i cinque anni (il che significa che i tassi Usa a tre anni sono ora più alti di quelli a cinque anni), Ian Lyngen, responsabile della strategia dei tassi americani presso BMO, ha fatto notare al sito CNBC che “esiste il potenziale che si inverta anche il differenziale tra i tassi a due e a 10 anni”.

Secondo Lyngen questa inversione è anche imminente, visto che dovrebbe verificarsi, a suo avviso, entro la fine dell’anno o, altrimenti, in occasione del meeting del Fomc (il braccio di politica monetaria della Fed), atteso per il mese di marzo del 2019″.

L’ipotesi di una recessione si fa più probabile, se si considera che, almeno in passato, l’inversione tra i tassi a 2 e 10 anni è stata considerata un indicatore recessivo affidabile.

Michael Schumacher, direttore della strategia dei tassi presso Wells Fargo, ricorda a tal proposito che, se non tutte le inversioni si sono tradotte in una recessione, tutte le recessioni sono state sempre precedute da inversioni nella curva dei rendimenti.

Wells Fargo riporta alla mente quanto accaduto tra il 1998 e il 2008, quando l’inversione dello spread tra i tassi a due e 10 anniè stata seguita da recessioni, che si sono verificate 24 mesi circa più in avanti.

“C’è qualcosa che sta accadendo riguardo ai timori sulla crescita, a dispetto di questo accordo commerciale – spiega Peter Boockvar, responsabile strategist per gli investimenti presso Bleakley Advisory Group, riferendosi alla tregua sui dazi doganali di 90 giorni su cui, in occasione della riunione del G20 di Buenos Aires, il presidente americano Donald Trump e l’omologo cinese Xi Jinping, si sono accordati.

Secondo Boockvar questi 90 giorni rappresenteranno di fatto un periodo di incertezza.

Prima della crisi finanziaria, la curva dei rendimenti a 2 e 10 anni si invertì brevemente all’inizio del 2006; poi, di nuovo, alla metà di quell’anno.

L’ultima inversione si verificò nel 2007, anno in cui si fa ricondurre l’inizio della recessione a cui seguì l’esplosione della crisi finanziaria nel 2008 (quest’anno il decimo anniversario del crack di Lehman Brothers che, almeno per un giorno, ha portato in diversi a chiedersi se l’America corresse di nuovo un tale pericolo).

Forse è presto per dirlo, ma la curva dei rendimenti sta dicendo qualcosa. E, di norma, quasi tutte le recessioni sono iniziate dopo 6-24 mesi dall’inversione della curva dei rendimenti.