Commodity: WTI ancora in backwardation. Attesa per meeting Opec

Mercati in attesa della decisione dei Paesi del cartello che oggi si incontreranno a Vienna per il 173° meeting Opec a discutere dell’eventuale estensione del taglio alla produzione. All’incontro sono stati invitati anche diversi Paesi alleati come la Russia, il cui committment è fondamentale alla buona riuscita di questo importante evento.

Intanto il comparto è stato caratterizzato negli ultimi giorni dall’accentuarsi di un fenomeno piuttosto anomalo. La scorsa settimana infatti anche le prime scadenze dei prezzi a termine (forward) del WTI (West Texas Intermediate) sono scese al di sotto dei prezzi per consegna immediata (“a pronti”) del sottostante, accentuando notevolmente la condizione di mercato presente sulla commodity negli ultimi mesi e nota in letteratura finanziaria come backwardation. Questa situazione è molto insolita per il petrolio WTI in quanto generalmente i prezzi forward sono più alti di quelli a pronti (c.d. Contango), dovendo scontare diversi costi tra cui il cost of carry, ovvero il costo di stoccaggio.

In questo articolo spieghiamo il fenomeno della backwardation e le sue implicazioni pratiche.

Cosa è successo.

Il 16 novembre è stato rilevato un ingente sversamento di petrolio nell’area presso la Keystone pipeline, che consente il trasporto di petrolio dal Canada al Midwest degli Stati Uniti e rifornisce il sito di stoccaggio nell’area di Cushing (Oklahoma).

Ecco spiegato perché un’esternalità negativa, come lo sversamento che c’è stato nella Keystone pipeline, ha ridotto l’offerta giornaliera di greggio e fatto sì che la situazione di backwardation, già presente sul mercato subisse, un’ulteriore accentuazione amplificando la forchetta tra prezzi a pronti e a termine.

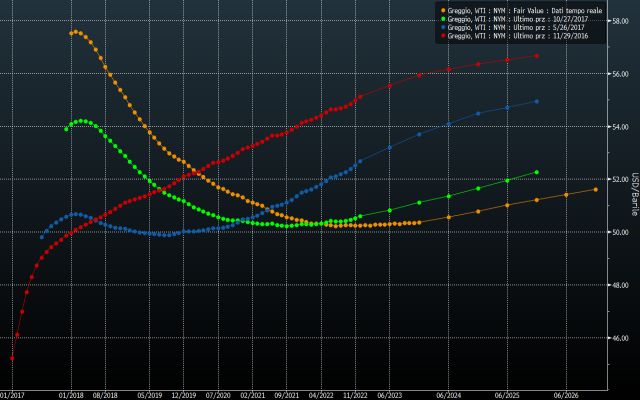

Come infatti si evince dal grafico sulle curve forward (di cui sopra), a 1 anno, ovvero prima del meeting del 30 novembre 2016, la curva forward (in rosso) era in forte contango, con scadenze a breve a prezzi molto più bassi rispetto a quelle di lungo periodo. La situazione poi si è andata poco alla volta capovolgendo grazie agli interventi Opec del 30 novembre dello scorso anno e del maggio del 2017 (la linea blu nel grafico rappresenta proprio la curva forward al 26 maggio 2017, all’indomani del 172° meeting che confermò l’estensione dei tagli per altri 9 mesi).

In verde invece la curva forward di 1 mese fa che, come si vede, era in contango solo sulle prime scadenze e in backwardation su quelle di medio e lungo periodo, ed infine la curva odierna, in arancione, nettamente in backwardation, essendo la dinamica di offerta e domanda in forte tensione a causa proprio del su citato incidente in USA.

La regola generale

Più in generale il concetto è che quando la curva forward è in backwardation, il mercato è in tensione. La domanda fatica ad incontrare l’offerta.

L’osservazione delle curve forward rilevate in periodi differenti dunque ci permette di cogliere lo sviluppo dell’equilibrio tra domanda e offerta. Se quanto detto è chiaro allora si capisce quanto sia importante osservare il passaggio da una curva in contango ad una in backwardation, per cogliere cambiamenti negli equilibri domanda e offerta e dunque opportunità in acquisto o vendita sul derivato. Non è un caso dunque che proprio dal minimo del giugno 2017 i prezzi del future WTI abbiano cominciato l’ascesa che li ha portati a sfiorare i 60 dollari al barile il 24 novembre di quest’anno.

Le implicazioni: la riunione Opec di domani

Quanto detto sopra trova proprio conferma nelle parole di Nick Leung, research analyst presso WisdomTree, il quale ritiene che questo movimento nella curva forward non solo abbia dimostrato “la bontà della decisione dell’OPEC di limitare l’offerta” ma potrebbe anche “incoraggiare altri paesi produttori a partecipare ai tagli alla produzione”. “Pertanto, con tutta probabilità – ha concluso Leung – la questione da affrontare alla riunione dell’OPEC in agenda a Vienna oggi non sarà quella di decidere su una proroga dei tagli, ma sulla relativa durata”.

Grandi sono dunque le attese intorno al 173° Meeting Opec (a cui parteciperanno anche i Paesi alleati) e la decisione che verrà presa sarà un market mover importantissimo non solo per le quotazioni del greggio, ma anche per i titoli del settore, dalle oil company come la nostra Eni, alle oil services che, probabilmente, in virtù del beta più elevato registreranno performance maggiori al rialzo o al ribasso.

Resta il fatto che, secondo alcuni analisti, anche la mera conferma degli attuali tagli potrebbe portare a prese di profitto generalizzate sul petrolio, così come avvenuto successivamente all’ultimo meeting del 25 maggio scorso.