PwC: il mercato italiano degli NPE sui minimi dal 2008, serve alleanza Governo-banche per ripresa

Il mercato italiano dei Non Performing Exposures (NPE) è ai minimi dal 2008 e le banche italiane sono pronte ad affrontare le nuove sfide della gestione dei crediti deteriorati. Questo è ciò che emerge dal report “Transformation at Work” condotto da PwC e secondo cui sarebbe necessaria un’alleanza tra Governo, banche, investitori e stakeholder locali per sostenere la ripresa dell’economia reale.

Secondo Pier Paolo Masenza, financial services leader di PwC Italia, “Rispetto all’ultima crisi finanziaria e del debito sovrano, il sistema è in una situazione maggiormente avvantaggiata per affrontare la situazione: la crescita di operatori specializzati nella gestione dei crediti deteriorati, il focus degli investitori sul mercato italiano, la «capacity» e le competenze formatesi nel corso degli ultimi anni costituiscono un importante «asset» che deve essere valorizzato per supportare il tessuto economico”. PwC sottolinea che “gli attori del settore avranno una doppia sfida: innanzitutto, dovranno porre grande attenzione alla gestione rapida e proattiva dello “scaduto” e ancor prima dei crediti “high-risk” e Stage 2, ma al tempo stesso dovranno spostare sempre più la loro focalizzazione su una gestione “industriale” dei crediti deteriorati piuttosto che su una pura liquidazione delle posizioni, anche collaborando in maniera sempre più proficua con il mondo del real estate.”

Alcuni trend e numeri

Dopo la forte riduzione tra il 2015 e il 2019, la situazione dei crediti deteriorati in Italia appariva sostanzialmente sotto controllo, ma la pandemia ha completamente cambiato lo scenario. In particolare, le misure governative di sostegno hanno permesso di congelare e frenare il processo di deterioramento dei crediti. Anzi, nel 2020 e nel 2021 il deleveraging degli NPE è proseguito toccando i livelli minimi dal 2008 (passando da 341 miliardi di euro nel 2015 a 96 miliardi a giugno 2021. Inoltre da fine 2020 vi è stato, inoltre, un ‘sorpasso’ degli UtP sulle sofferenze: a giugno 2021 49 miliardi di UtP contro 45 miliardi di sofferenze in termini di GBV.

Nonostante le principali banche italiane non siano ancora state impattate dal Covid-19, con livelli di costo ancora inferiori ai livelli pre-pandemici, l’Italia resta uno dei mercati con le più grandi sofferenze NPE in Europa. Come mette in luce PwC, le banche italiane sono ancora molto vulnerabili e questo è dovuto alle esposizioni verso imprese appartenenti ai settori più colpiti dalla pandemia. Nell’ultimo rapporto sulle Pmi italiane, Cerved ha infatti individuato 61mila imprese fortemente colpite dalla pandemia, di cui 8mila sarebbero considerate senza o con limitate prospettive economiche e per questo richiederebbero più interventi di ristrutturazione radicale. Questo avviene in un contesto in cui, in termini di qualità del credito, il sistema bancario italiano ha ancora un profilo di rischiosità più alto rispetto ad altri Paesi europei.

Il contesto resta incerto ed è difficile dare delle previsioni affidabili, ma il mercato si aspetta che i nuovi afflussi di NPE saranno compresi tra i 70 miliardi e i 90 miliardi di euro nei prossimi 24-36 mesi (al netto di eventuali misure straordinarie). Tuttavia, nei loro ultimi business plan alcune delle principali banche italiane, come Unicredit e Banco BPM, rimangono ottimiste sulla resilienza della qualità del loro portafoglio di crediti.

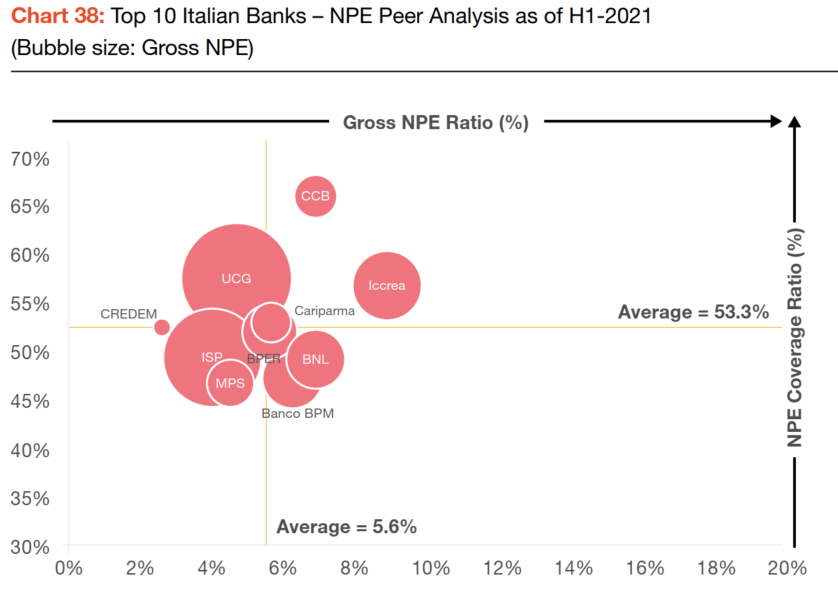

Il grafico evidenza i crediti deteriorati lordi e il rapporto di copertura dei crediti deteriorati per le prime 10 banche italiane, che indica rispettivamente una media di 5,6% e 53,3%. Da una parte ICCREA mostra il rapporto NPE lordo più elevato con 8,9% mentre, dall’altro, Credem ha il rapporto più basso del comparto (2,6%). Considerando, invece, il rapporto di copertura dei crediti deteriorati, CCB mostra il valore più alto (66,5%) e MPS il più basso (46,9%). Tuttavia, i rapporti di copertura non sono perfettamente comparabili, sono infatti molteplici i fattori che vanno considerati.