Il lusso strega il 100% degli investitori: sguardo ai segmenti più attraenti

Il mercato del lusso guarda oltre la pandemia e continua nel percorso di adeguamento a nuovi trend, tra cui i temi green e della sostenibilità, così come le nuove tecnologie. Dal Global Fashion & Luxury Private Equity and Investors Survey 2021 di Deloitte, che analizza trend e operazioni di M&A del mercato del lusso basandosi su dati di mercato e interviste a top manager, emerge che per tornare ai livello pre-Covid ci vorrà ancora tempo, dai due ai tre anni.

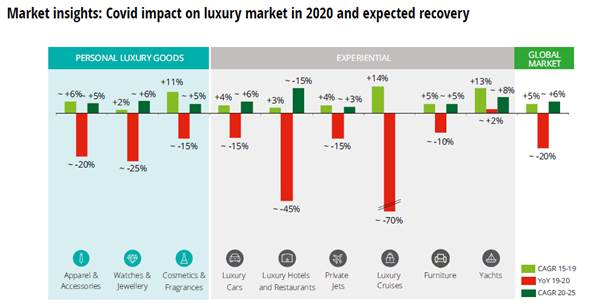

Nel 2020, a causa della pandemia, quasi tutti i segmenti del lusso hanno subito un forte calo, con picchi fino al 70% nel caso delle crociere e del 45% nel settore Hospitality. Il segmento PLG ha fatto leva sul canale online per compensare la chiusura degli store e la mancanza del flusso di turisti (soprattutto asiatici), fatta eccezione per il segmento Orologi & Gioielleria che rimane fortemente legato ai canali di vendita tradizionali e che ha registrato il calo più altro nella categoria PLG (-25%). Il mercato dello Yachting invece si è mostrato resiliente alla pandemia, a seguito della preferenza dei consumatori per vacanze più sicure e intime con mezzi di trasporto privati.

“Dopo un anno di estrema difficoltà dovuta alle chiusure imposte dalla pandemia di Covid-19, il 2021 si prospetta essere la rampa di lancio per la ripresa del settore del lusso. Grazie all’adozione da parte dei maggiori player del settore di tecnologie quali Big Data & Analytics, Artificial Intelligence ed Augmented Reality, che permettono di sfruttare al massimo il canale online, divenuto il principale touch-point con i consumatori, il business model delle società del lusso si è evoluto ed adattato alle condizioni di mercato sfidanti. Tale evoluzione, insieme all’importanza data a trend quali la sostenibilità, ha permesso di connettersi con i propri clienti, gettando le basi per il rilancio” afferma Elio Milantoni, Partner Deloitte.

I segmenti più pronti a recuperare

Cosmetica & Fragranze e Auto di lusso, si prevede avranno un recupero più veloce, mentre per altri segmenti come Hotel e Ristoranti, Crociere e Abbigliamento & Accessori, la ripresa dipende fortemente dalla rimozione delle restrizioni ai viaggi e dalla riapertura degli store fisici.

Da un punto di vista di aree geografiche, l’Europa e il Nord America sono state quelle più colpite nel 2020. L’APAC invece ha subito un impatto minore e si prevede avrà un recupero più veloce nell’orizzonte 2020-25, insieme all’America.

Le aziende nel settore PLG hanno adottato diverse strategie per fronteggiare la crisi, facendo leva sui canali di vendita digitali e sull’ Artificial Intelligence per stimare e monitorare la domanda, adeguando di conseguenza la produzione e migliorando la gestione dello stock. Il calo della domanda estera è stato compensato da un maggior focus sul consumatore locale, diventando una leva proattivamente attivata dalle aziende che rimarrà un punto di attenzione anche in uno scenario di new-normal.

Insieme al focus sulla domanda locale e alla digitalizzazione, un altro trend che avrà un forte impatto sul mercato dei PLG è la crescente attenzione del consumatore e delle aziende verso tematiche etiche (inclusione, bellezza non convenzionale, etc.) e di sostenibilità, che si riflette anche in un maggior controllo sulla catena di produzione e sul modello di business delle aziende.

Operazioni di M&A: crescita trainata dai “Personal Luxury Goods”

Nel 2020 il mercato del lusso ha segnato 277 operazioni di M&A concluse, registrando un incremento di +6 operazioni rispetto all’anno precedente. Nonostante abbiano rappresentato quasi un terzo del totale, le operazioni nel settore Hotel sono quelle che hanno subito il maggiore impatto del Covid-19, riducendosi di #30 deal rispetto all’anno precedente. D’altra parte, la crescita nel mercato è stata trainata dei settori del segmento “Personal Luxury Goods”, ovvero Apparel & Accessories (23,5% del totale, +13 deal vs 2019), Cosmetics & Fragrances (20,6% del totale, +23 deal vs 2019) e Watches & Jewellery (4,3% del totale, +1 deal vs 2019).

Al contrario di quanto registrato nel 2019, il 2020 ha visto la prevalenza di bidder di tipo finanziario (54% del totale). Per quanto riguarda gli acquirenti di tipo strategico, invece, il 75% di essi faceva parte di settori quali Apparel & Accessories, Hotel e “Other Industries”.

Il settore Fashion & Luxury

Secondo quanto emerso dal sondaggio Deloitte, il 100% dei fondi sta valutando un investimento nel settore Fashion & Luxury nel 2021, con un notevole interesse verso: Apparel & Accessories – manufacturing (67%), Cosmetics & Fragrances (42%), Apparel & Accessories – retail (30%) e Furniture (30%). L’interesse per i settori appena descritto riflette, in effetti, i trend di mercato attesi per i prossimi tre anni, che vedono i “Personal Luxury Goods” e Furniture in forte crescita, mentre altri settori quali Hotels, Private Jets, Yachts, Cars e Cruises sono previsti rimanere stabili o addirittura in peggioramento, a causa del forte impatto del Covid-19 su queste tipologie di business.

In generale gli investitori per il 2021 si attendono un impatto ridotto sui ricavi delle aziende operanti nel settore F&L: secondo l’87% dei rispondenti alla Survey, infatti, tale impatto sarà contenuto tra lo 0 ed il 20%.