Banche (quasi) libere da giogo dividendi Bce, tra i titoli top di Barclays c’è Intesa SanPaolo

“Le banche europee ci piacciono ancora”, in particolare Intesa SanPaolo (overwright), Lloyd’s (overweight) e Santander (idem). Parola degli strategist di Barclays, che hanno sfornato oggi un nuovo report sul settore bancario made in Europe.

Certo la situazione è cambiata, e lo dicono loro stessi, da quando, nell’ottobre del 2020, avevano diramato il report ‘European Banks: Too cheap to ignore?’, ovvero “Banche europee: troppo convenienti da ignorare?”.

Su Intesa SanPaolo, Barclays ha un rating overweight, con target sul prezzo pari a 2,8 euro.

Da segnalare che i titoli meno preferiti di Barclays sono, invece, ING, Commerzbank, UBS, tutti con rating underweight.

“Rimaniamo overweight su Intesa SanPaolo per tre ragioni: la prima è che pensiamo che la banca sia già in grado di presentare un ROTE più elevato rispetto alle sue rivali, e ci aspettiamo che l’imminente piano industriale migliori ulteriormente la redditività grazie alla crescita più forte dell’asset management e del business assicurativo, e al controllo dei costi. Seconda cosa, prevediamo un momentum di utili positivo nel breve e medio termine, visto che Intesa SanPaolo dovrebbe beneficiare della conversione dei depositi in AUM e delle sinergie derivanti dalla recente integrazione di UBI. Terza cosa, riteniamo che un sostegno sia rappresentato dai dividendi non solo quest’anno, ma anche in un’ottica di più lungo termine, visto che riteniamo che la strategia rimarrà focalizzata sull’erogazione di alte cedole agli azionisti“.

LEGGI ANCHE

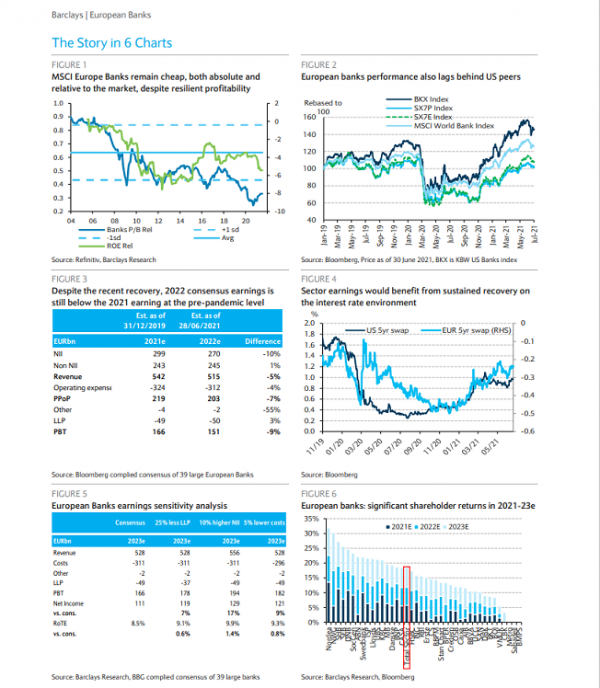

Più in generale, riguardo alle banche europee, Barclays scrive che, “sebbene il settore abbia performato bene, e alcune opzioni ‘convenienti’ che abbiamo identificato nel report del 6/10/2020 si siano cristalizzate, crediamo che ci siano diverse ragioni per cui gli investitori non dovrebbero perdere altre occasioni. Riteniamo che le attese del consensus sugli utili potrebbero continuare, infatti, a migliorare, e che i ritorni sul capitale potrebbero essere migliori di quanto anticipato, in modo notevole”. Il riferimento, in quest’ultimo caso, è ai dividendi delle banche, ovviamente, ma anche alle prospettive di un rilancio delle operazioni di buyback.

Proprio negli ultimi giorni sono arrivate rassicurazioni sulla decisione della Vigilanza bancaria della Bce di togliere definitivamente il cappio al collo dei dividendi e alle operazioni di riacquisto azionario – prima vietate in toto per tutto il 2020, poi alle prese con una impietosa ghigliottina – alla fine di settembre.

La numero uno della Bce Christine Lagarde ha auspicato tra le altre cose che si faccia attenzione ai bilanci delle aziende, evitando il fallimento di quelle sane e l’effetto domino che si avrebbe sul settore bancario con i crediti deteriorati (NPL)”.

Detto questo, lo tsunami tanto paventato degli NPL, finora, non c’è stato. Non è detto che non si verifichi o che la situazione peggiori, va detto, ma anche oggi il governatore di Bankitalia Ignazio Visco, nel suo intervento all’Assemblea Annuale dell’Abi, ha ammesso che l’aumento dei crediti deteriorati è stato inferiore rispetto ai precedenti episodi recessivi.

Leggi Le scelte top di JP Morgan con rimozione ghigliottina dividendi

In un’audizione al Parlamento europeo dell’inizio di luglio, sia Christine Lagarde, numero uno della Bce, intervenuta nelle vesti di presidente del board per il rischio sistemico (ESRB), sia Andrea Enria, numero uno della Vigilanza bancaria della Banca centrale europea, hanno fatto il tanto atteso annuncio sulle cedole:

“In assenza di sviluppi avversi significativi, prevediamo di abrogare la nostra raccomandazione (di non distribuire i dividendi o di distribuirli rispettando un tetto massimo) alla fine del terzo trimestre del 2021 e di tornare a considerare dividendi e buyback come parte del nostro normale processo di supervisione – ha detto Enria, non mancando però di aggiungere un ‘ma’: la Banca centrale europea, ha continuato, “si aspetta che i piani di distribuzione rimangano prudenti e proporzionati alla capacità di generazione di capitale interna delle banche e al potenziale impatto di un deterioramento nella qualità delle esposizioni, anche in scenari avversi”.

Riguardo ai tempi, va precisato che lo scorso mese Enria aveva anticipato che la Vigilanza bancaria della Bce avrebbe preso una decisione sulla rimozione o meno del tetto massimo imposto alle cedole e ai buyback il prossimo 23 luglio.

Lagarde ha detto che il board ESRB considererà la questione nel suo prossimo meeting di settembre.

Con la rimozione del cap, le banche dovrebbero riuscire a tornare alla loro normale politica di dividendi a partire da ottobre. E questo è un fattore sicuramente positivo, che Barclays sottolinea essere al centro dell’attenzione. Tuttavia, gli analisti della banca d’affari precisano anche che la remunerazione del capitale sia importante più in un’ottica di più lungo termine che in quella di breve termine. Inoltre, la buona notizia, ovvero al fine delle restrizioni sulle cedole, sarebbe stata ormai scontata.

“Crediamo che il mercato abbia anticipato in modo ampio l’allentamento delle restrizioni sui ritorni di capitale, nel corso di questo autunno e potrebbe, di conseguenza, focalizzarsi troppo sui payout del secondo semestre del 2022″. In ogni caso, ciò che è più importante, si legge nel report, è che “le cedole siano sostenibili”. Gli strategist scrivono a tal proposito di ritenere che, in questi termini, le banche migliori siano Nordea, NatWet e SHB. In generale, “ci aspettiamo per gli anni 2021-23 un ritorno pari al 18% di settore rispetto alla capitalizzazione di mercato”.

Detto questo, ciò che i titoli delle banche europee non hanno invece ancora scontato a sufficienza, sono la prospettiva di una crescita del margine di interesse netto, con l’aumento dei tassi e, anche, una crescita più forte dei volumi dei prestiti.

In particolare, Barclays consiglia di “tenere in considerazione il fatto che le aspettative sui margini di interesse netti per il 2022 siano ancora inferiori del 10% rispetto alle aspettative del periodo precedente la pandemia per il 2021″. Di conseguenza, “la ripresa verso quei livelli potrebbe far salire il RoTe del settore del 10%, ferme restando le altre condizioni”.

Riguardo alla crescita dei volumi dei prestiti, gli strategist fanno capire che il consensus sulla crescita dei prestiti nel 2022 è solo in linea con le aspettative per il 2021 pre-pandemia, mentre per il 2023 non si prevede neanche un miglioramento”. Ora, “considerato l’aumento dei livelli dei depositi e le garanzie sui prestiti del governo, alcuni limiti possono essere giustificati. Ma la crescita economica e la ripresa post pandemica potrebbero essere anche più forti di quanto attualmente atteso”.

Ancora, le banche europee potrebbero stupire sul fronte della “qualità degli asset“, ovvero sul fronte degli NPL, se si considera che “le stime del consensus sul 2022 sono ampiamente in linea con i livelli del periodo compreso tra il 2015 e il 2019”.

“In ogni caso – scrive chiaramente Barclays – la valutazione del settore, su base forward a due anni, è più alta rispetto alla media di lungo periodo, il che significa che qualche upgrade potrebbe essere scontato. Il sentiment, inoltre, è decisamente migliore rispetto a 12 mesi fa. Ancora, potremmo assistere a miglioramenti limitati nelle aspettative più alte, che potrebbero portare il settore a oscillare. Crediamo che ora sia arrivato il momento di una maggiore differenziazione tra le azioni”, consiglia Barclays.