Spread BTP-Bund, va di scena il ‘Draghi Effect’. Saxo Bank presenta il capital gain su chi scommette Italia

Quanto i BTP potrebbero beneficiare dell’effetto Draghi premier? A questa domanda risponde Althea Spinozzi, strategist della divisione di reddito fisso di Saxo Bank.

“Il debito sovrano italiano – spiega – sarebbe posizionato in modo migliore per beneficiare del “Draghi effect” rispetto ai bond corporate, nel caso in cui l’ex presidente della Banca centrale europea venisse nominato presidente del Consiglio italiano”.

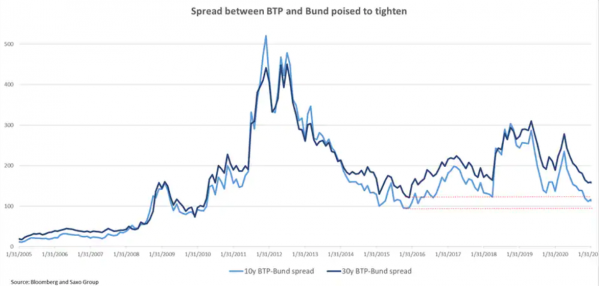

In particlare, “gli spread BTP-Bund a 10 e 30 anni hanno il potenziale di scendere fino a testare i minimi del 2015, rispettivamente pari a 100 e 120 punti base, a fronte di un capital gain fino al 7%”.

Spinozzi è comunque ottimista sulla carta italiana anche in caso di uno scenario che non contempli l’opzione Draghi. “I BTP beneficeranno della compressione dello spread BTP-Bund a prescindere da Draghi. In uno scenario no-Draghi, il restringimento sarebbe graduale, costringendo gli investitori a detenere BTP per un arco di tempo più lungo”.

Saxo Bank conferma dunque la sua fiducia nei titoli di stato italiani in ogni caso: una fiducia reiterata nelle scorse settimane, a dispetto della crisi di governo innescata da Italia Viva di Matteo Renzi, che ha praticamente staccato la spina al Conte bis.

Il Draghi Effect è già in atto, con lo spread BTP-Bund che sta scendendo verso la soglia psicologica dei 100 punti, dopo la notizia della convocazione di Draghi da parte del presidente della Repubblica Sergio Mattarella. L’ex numero uno della Bce e di Bankitalia è stato convocato per la giornata di oggi, alle 12 ora italiana. Molto bene anche Piazza Affari, dove scattano in particolare Atlantia e UniCredit.

Occupando lo scranno più alto di Palazzo Chigi, Mario Draghi diventerebbe anche il regista del Recovery Plan, decidendo come spendere quei fondi europei che sono stati messi a disposizione dell’Italia con il Recovery Fund-Next Generation EU.

Non per niente Equita SIM consiglia cinque titoli che potrebbero beneficiare del Draghi effect.

Tornando allo spread BTP-Bund la domanda è: ‘di quanto potrebbero salire i BTP?”

“Il restringimento dello spread BTP-Bund si tradurrebbe in un calo di 12 punti base dei rendimenti decennali dei BTP, con un upside di circa l’1%. Così come emerge dall’immagine sotto, questa sarebbe una variazione di intensità uguale a quella a cui abbiamo assistito lo scorso giugno, quando il paese stava uscendo dalla prima ondata di pandemia Covid. I tassi decennali potrebbero scendere potenzialmente anche oltre, fino a -19 punti base come avvenuto nel maggio dello scorso anno, conferendo un upside del 2% circa ai detentori di BTP decennali. I BTP di più lungo termine beneficerebbero di più, scendendo fino a -30 punti base, assicurando un capital gain del 7%. Detto questo, il loro restringimento sarebbe più graduale, e tale strategia richiederebbe agli investitori di detenere i BTP per un periodo maggiore di tempo”.

Nell’articolo Italy Looks to Mario Draghi to Solve Crisis, to Delight of Pro-E.U. Politicians il New York Times ha commentato la notizia della convocazione di Draghi sottolineando che, “nel presentare ufficialmente Draghi come un leader potenziale in un momento cruciale, l’Italia sembra destinata a ritornare al modello del governo dei tecnocrati, che ha la reputazione di salvare il paese quando le forze politiche falliscono. Durante la crisi economica dell’Eurozona, il presidente del Consiglio di allora, Silvio Berlusconi, fu costretto a mettersi da parte e a lasciare la strada libera a Mario Monti, un altro tecnocrate ben rispettato, che fece il lavoro, da un punto di vista economico, sporco e impopolare di tirare fuori dai guai l’Italia”. Vedremo, a questo punto, se Draghi dirà di sì a Mattarella.