Paura spread rientra, tassi BTP in retromarcia da massimi post Bce. Ma preoccupa tonfo rendimenti reali

Decisamente, e nell’arco davvero di pochi giorni, la paura della fiammata spread + tassi BTP tornata in Italia, fomentata dalla paura – come nel resto del mondo – di rialzi dei tassi più o meno imminenti da parte delle banche centrali in difficoltà nel gestire l’inflazione, è rientrata.

Nelle ultime sessioni i rendimenti dei BTP a 10 anni sono capitolati fino al valore più basso degli ultimi 26 giorni, ovvero allo 0,83% (dall’1,21% post Bce), mentre i tassi dei BTP a 30 anni sono scesi fino al valore più basso dal 23 settembre scorso, all’1,72% dall’1,91% di inizio mese.

Rispetto al picco di 131 punti base dell’inizio di novembre, lo spread BTP-Bund è sceso di nuovo in area 116.

Tutto ok, dunque? I mercati hanno deciso di dare credito alla Bce? Niente affatto, anzi si potrebbe rispondere con la frase “al contrario”.

Sul tema inflazione-Bce molto utile è il Thread di @AlienoGentile.

L’attenzione si sta spostando sulla dinamica dei tassi reali dei titoli di stato di tutto il mondo, che sono crollati in molti casi ai valori minimi di sempre, dall’area euro agli Stati Uniti, fino ad arrivare in Australia. Che cosa sta succedendo?

Quello che sta succedendo è che la paura dell’inflazione è percepita ormai in tutto il mondo, e che gli investitori professionali e non si sono lanciati in una caccia serrata che ha come preda soluzioni anti-inflazione.

Che si tratti del classico oro, o di Bitcoin ed Ethereum, considerati da molti come new entry nel settore degli strumenti di hedge contro la fiammata delle pressioni inflazionistiche, la febbre è per tutto ciò che possa proteggere contro la svalutazione del proprio potere di acquisto. Ben vengano dunque i titoli di stato che proteggono dall’inflazione, come i TIPS statunitensi.

Il messaggio, chiaro e forte, arriva dal trend dei tassi reali.

Vale la pena di ricordare che tasso di interesse reale = tasso di interesse nominale – inflazione. Più l’inflazione è elevata, più il tasso di interesse reale, dunque, si abbassa.

A spiegare la sua importanza è la stessa Bce, nel suo sito:

“Per chi prende un prestito o deposita i suoi risparmi non conta solo l’importo nominale pagato; conta anche cosa può comprare con quei soldi. Gli economisti lo chiamano ‘potere di acquisto della moneta’. Di solito diminuisce nel tempo perché i prezzi aumentano a causa dell’inflazione. Se teniamo conto dell’inflazione, capiamo realmente quanto ci costa un prestito e quanto ci rende il risparmio”.

La banca centrale presenta anche un esempio pratico:

“Un risparmiatore che deposita 1.000 euro su un conto per un anno può beneficiare di un tasso di interesse nominale del 2,5% e quindi ottenere 1.025 euro dopo un anno. Tuttavia, se i prezzi aumentano del 3%, dovrà pagare 1.030 euro per acquistare gli stessi beni e servizi che un anno prima sarebbero costati 1.000 euro. Significa che il rendimento reale sarà stato effettivamente del -0,5%. Questo è il tasso di interesse reale, che si calcola sottraendo il tasso di inflazione (3%) dal tasso di interesse nominale (2,5%)”.

Alert tassi reali: giù a minimi storici, mondo spaventato dall’inflazione

Fatta questa distinzione tra tasso nominale e tasso reale, veniamo a quanto sta accadendo nel mondo:

i tassi reali dei bond stanno capitolando sempre di più, come fa notare Bloomberg nell’articolo Bond Market Flashes Mixed Messages as Real Yields Sink Deeper, che indica come il calo dei rendimenti si stia confermando un fenomeno sempre più diffuso e global.

Iniziamo da quanto sta avvenendo negli Stati Uniti, dove, con le aspettative di inflazione in aumento e i tassi nominali in calo, nel corso di questa settimana, i cosiddetti rendimenti reali sui titoli di stato Usa sono scivolati ancora di più sotto lo zero.

In particolare, il tasso sui TIPS a 30 anni – ovvero delle securities che proteggono dall’inflazione con scadenza trentennale, è sceso ieri al minimo record, attorno al -0,60%. Una flessione del genere, spiega l’articolo di Bloomberg, suggerirebbe di norma che il mercato obbligazionario ha una view profondamente pessimistica sulla crescita economica, che per questo starebbe anticipando una fase di rallentamento che manterrebbe bassi i tassi, nel corso degli anni successivi.

Il problema è che i movimenti che si stanno registrando nel mercato dei bond più grande al mondo, quello americano per l’appunto, stanno sfidando apertamente la spiegazione di cui sopra, visto che l’economia Usa sta emergendo dagli effetti economici peggiori della pandemia Covid-19.

Non per niente, alcuni strategist sottolineano come il calo dei tassi reali rifletta anche altri fattori, tra cui il riposizionamento dei portafogli da parte dei trader e il timore che un elevato tasso di inflazione diventi radicato nell’economia (altro che transitorio, come affermano sia la Fed di Jerome Powell, che la Bce di Christine Lagarde).

“Il punto è, che se credi che in questo momento i tassi reali siano attraenti, questo significa che credi che l’inflazione di più lungo periodo rimarrà piuttosto alta per un arco temporale considerevole”, ha spiegato a Bloomberg Jerome Schneider, responsabile della divisione di gestione del portafoglio di breve termine presso Pimco.

Schneider tuttavia non la vede così: a suo avviso i fatti daranno ragione, alla fine, alla Fed.

“I tassi reali torneranno a essere meno negativi, in quanto l’inflazione ritornerà nell’area considerata più accettabile da parte della Fed”. Sarà.

Il punto è che il mercato obbligazionario, sottolinea ancora Bloomberg, prezza un rischio di inflazione più alta, non più bassa.

I tassi decennali dei TIPS, per esempio, sono scesi fino al -1,2%. La conseguenza è stata l’allargamento del gap tra questi tassi e i tassi dei Treasuries a 10 anni: questo differenziale, parametro delle aspettative sull’inflazione conosciuto come tasso break-even, è così aumentato dal 2% circa di inizio gennaio al 2,64%.

Preoccupante, inoltre, è il significato dell’incetta di questi TIPS che, secondo un altro articolo di Reuters, confermerebbe come la preoccupazione di una inflazione più alta si stia diffondendo sempre di più nel pubblico e tra gli investitori retail.

“I numeri sull’inflazione che stiamo ricevendo ogni mese non sono più un fenomeno che interessa solo i professionisti degli investimenti, ma anche la massa“, ha commentato a Reuters Kevin Flanagan, responsabile della divisione di strategia sul reddito fisso di WisdomTree.

Allo stesso tempo, Flanagan ha fatto notare che, il fatto che il debito convenzionale (titoli di stato non protetti dalla minaccia dell’inflazione) regga – e anche molto bene – conferma come ci siano anche investitori che iniziano a credere nella narrativa dell’inflazione transitoria della Fed, o per lo meno nella capacità di Jerome Powell e altri di limitare le fiammate nella crescita dei prezzi.

E infatti i rendimenti dei Treasuries a 10 anni sono scesi ieri fino all’1,4341%, mentre quelli trentennali sono calati fino all’1,795%, al valore più basso dal mese di luglio. Giù anche i rendimenti dei BTP a 10 anni che ieri sono capitolati fino al valore più basso degli ultimi 26 giorni, pari allo 0,83% (dall’1,21% del 1° novembre), mentre i tassi dei BTP a 30 anni sono scesi fino al valore più basso dal 23 settembre scorso, all’1,72% dall’1,91% di inizio mese. Rispetto al picco di 131 punti base dell’inizio di novembre, lo spread BTP-Bund è sceso di nuovo in area 116. Ai valori attuali, considerando i tassi decennali, e sottraendo il tasso di inflazione in Italia pari al 2,9%, il tasso reale decennale in Italia si aggira attorno a -2,07%.

Il caso Italia, più che per l’inflazione qui il timore è per la ripresa

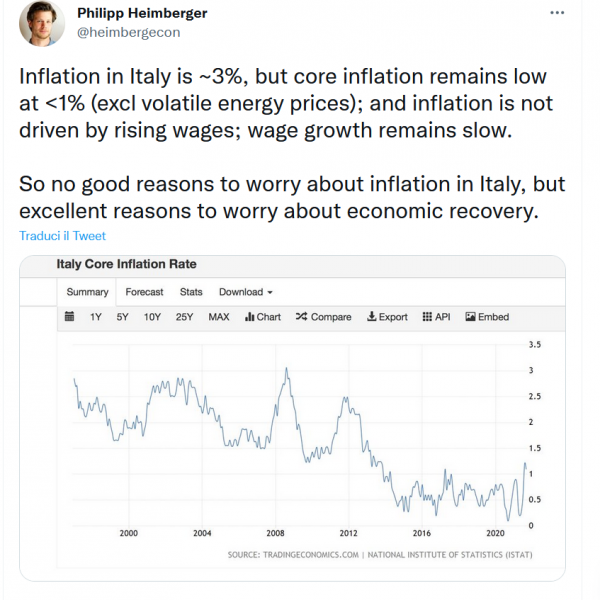

Per quanto riguarda il caso a noi più vicino dell’Italia, indicativo è il tweet di qualche giorno fa di Philipp Heimberger @heimbergecon , economista presso il Vienna Institute for International Economic Studies (@wiiw_ac_at):

“In Italia l’inflazione – ha scritto l’economista su Twitter – è pari al 3% circa, ma l’inflazione core rimane bassa, a un valore inferiore all’1% (esclusi i prezzi energetici di per sé volatili) e l’inflazione non è alimentata dall’aumento dei salari. La crescita dei salari rimane lenta. Dunque, non ci sono buone ragioni per preoccuparsi dell’inflazione in Italia, mentre ci sono ragioni eccellenti per preoccuparsi per la ripresa della sua economia”.

Detto questo, la paura di un’inflazione da tempo è elevata, anche per motivi culturali, in Germania.

Qui tassi dei bond protetti dall’inflazione con scadenza a 10 anni, che riflettono i cosiddetti rendimenti reali, sono scesi nelle ultime ore al minimo record pari a -2,09%.

D’altro canto, la prospettiva che la Bce non alzi i tassi ancora per molto tempo ha portato i tassi dei Bund a 10 anni a scendere al minimo dal 23 settembre scorso, al -0.287%, mentre i tassi dei Bund a 30 anni sono capitolati al valore più basso dalla fine di agosto.

Sui tassi reali negativi Subadra Rajappa, responsabile della divisione della strategia sui tassi Usa presso Société Générale, ha spiegato che i ribassi si stanno facendo sempre più diffusi. L’esperto cita il caso del Regno Unito, dove i tassi reali dei titoli di stato Gilt a 10 anni sono precipitati fino al minimo record pari a -3,26%; e i tassi reali a 10 anni dell’Australia, che sono scesi a -0,4%, dopo essere tornati positivi alla fine di ottobre.

Antoine Bouvet, senior rates strategist presso ING, ha motivato il trend dei rendimenti con l’atteggiamento dovish delle banche centrali, che – Bank of England inclusa, nonostante le aspettative di un rialzo dei tassi nell’ultima riunione di inizio novembre – hanno affossato le attese di imminenti strette monetarie.

Il risultato è che, non convinti, diversi investitori hanno aumentato la richiesta degli “strumenti di hedge contro l’inflazione“.

Insomma, i mercati starebbero continuando a sconfessare le banche centrali, come è stato evidente, d’altronde, nel caso della Bce di Lagarde.

Bouvet ha aggiunto: “La questione non è se il timore dell’inflazione sarà avallato o meno. Nel breve termine gli investitori non hanno dubbi sul fatto che l’inflazione stia salendo”.